《廣州房地產市場藍皮書2012》發出預警:甲級寫字樓租賃成交或放緩,商服物業投資需謹慎羊城晚報記者 趙燕華 實習生 劉聞妍在住宅限購之后, 商服物業市場迎來了新的機會,成交活躍,價格攀升。日前廣州市房地產中介協會發布了《廣州房地產市場藍皮書2012》(以下簡稱《藍皮書》),在分析2011 年廣州市房地產市場時,對于越來越多“棄宅從商”轉向商服物業的投資客發出了風險提示。《藍皮書》指出,商服物業市場的發展,仍然受到全球經濟大環境、國家產業結構調整和地方經濟表現等因素的影響,大量進入商服物業市場開發的新軍能否把握好機遇, 廣州商服物業市場能否獲得更大的發展,尚待觀察。 天河商圈寫字樓租金去年十分堅挺圖/CFP預警一:慎買重新包裝的二手商鋪《藍皮書》指出,2011 年商業市場最矚目的莫過于大批二手商業物業重新包裝“再次”推向市場,普遍是將大產權鋪分割成小產權鋪的形式出售,面積小、總價低是最大特點。這類低門檻的投資吸引了大量從住宅市場、股市退出的中小投資者。由于大批投資客涌入,交易量大幅增長。但這些商業項目很多都沒有統一的運營管理,投資商整體購買后分割銷售,旨在快速回籠資金。對此, 滿堂紅研究部高級經理周峰在發布會上談了看法。“實際上,從2009 年開始, 商用物業已經成為投資客戶轉移資金的領域之一,經過了幾輪炒作,很多鋪面的價格已經提高到一個短期的高位。與此同時,投資風險也隨之上升。”周峰表示,去年很多大商場是分割成面積不一的小塊鋪位出售,投資客戶買了之后,無法參與商場的主導經營,只能等管理方去策劃,但假如無法引入大型的品牌商家進駐,很多小鋪位也難以找到合適的商戶。如此一來,投資客就無法保證有長期的租金收入了, 且這類商場的分割, 還涉及到各個小鋪位的產權辦理,符合規劃的分割,方可拿到小鋪位的房產證。

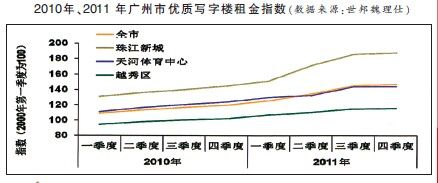

天河商圈寫字樓租金去年十分堅挺圖/CFP預警一:慎買重新包裝的二手商鋪《藍皮書》指出,2011 年商業市場最矚目的莫過于大批二手商業物業重新包裝“再次”推向市場,普遍是將大產權鋪分割成小產權鋪的形式出售,面積小、總價低是最大特點。這類低門檻的投資吸引了大量從住宅市場、股市退出的中小投資者。由于大批投資客涌入,交易量大幅增長。但這些商業項目很多都沒有統一的運營管理,投資商整體購買后分割銷售,旨在快速回籠資金。對此, 滿堂紅研究部高級經理周峰在發布會上談了看法。“實際上,從2009 年開始, 商用物業已經成為投資客戶轉移資金的領域之一,經過了幾輪炒作,很多鋪面的價格已經提高到一個短期的高位。與此同時,投資風險也隨之上升。”周峰表示,去年很多大商場是分割成面積不一的小塊鋪位出售,投資客戶買了之后,無法參與商場的主導經營,只能等管理方去策劃,但假如無法引入大型的品牌商家進駐,很多小鋪位也難以找到合適的商戶。如此一來,投資客就無法保證有長期的租金收入了, 且這類商場的分割, 還涉及到各個小鋪位的產權辦理,符合規劃的分割,方可拿到小鋪位的房產證。 預警二:新興商圈帶動租金下降世邦魏理仕數據顯示,2011 年廣州市優質商鋪租金基本呈穩中微降的趨勢,其主要原因是珠江新城和白云新城等新興商圈年內有大體量新項目入市。新興商圈項目主要以低租金吸引客戶,拉低了全市平均租金。因此至四季度末,全市整體租金水平均為每天每平方米46.5 元,同比下跌3.1%。相比之下, 同期傳統商圈的租金仍然維持堅挺并略有上升,2011 年末天河體育中心商圈租金同比上升6.7%,而北京路和陵園西商圈租金則錄得11.1%的年度漲幅。由此可見, 買鋪收租應始終考慮地段的重要因素,不可輕率入市。預警三:寫字樓空置率將有所上升2011年一手寫字樓成交量持續增長,天河區的珠江新城依然是成交量最大的區域,而外圍區域蘿崗區、番禺區和南沙區等皆有活躍的表現,主要原因是政策扶持、交通通達度的提高與較低的成交總價。成交價格方面,2011 年攀升較大,12 月均價達元/平方米,創近兩年新高。據中原地產數據顯示,2011 年廣州市寫字樓租金升幅大約在5%左右, 但年預計會有新增項目持續入市(特別是珠江新城),所以租金受龐大的新增量壓力影響,難以大幅上升。空置率方面,2011 年廣州市寫字樓空置率有所攀升。即使吸納量在亞運后得到攀升,但廣州市有高達50 多萬平方米的甲級寫字樓新增面積供應,空置率全年達,比2010 年增加超過三成。《藍皮書》預計,鑒于2012 年新增供應檔次偏高, 市場吸納度還不足以應對眾多新增寫字樓,空置率依然會有上升的趨勢。預警四:優質辦公物業租金或下調據世邦魏理仕數據顯示,2011 年廣州市優質寫字樓租賃成交活躍,供需兩旺,且受通脹大環境影響,平均租金在全年內持續攀升。本年度前三季度租金上漲迅速,其中第二和第三季度更分別錄得環比7.4%和的增幅,達近五年來的高位,至四季度由于需求增速下降而租金升幅有所放緩。截至2011 年第四季度,廣州優質寫字樓的平均租金升至每月每平方米132 元,同比升幅高達22.5%,已超過金融危機前的平均租金水平。其中珠江新城四季度優質寫字樓的租金達到每月每平方米164 元,同比升30.0%。另外,在2011 年度的新增供應中, 甲級寫字樓供應量高達。甲級與非甲級寫字樓的租金差距被逐漸拉大,這一現象反映了當前廣州寫字樓的需求面有品質化、高端化的趨勢。不過, 隨著廣州甲級寫字樓與乙級寫字樓租金差距逐步擴大,乙級寫字樓的租金優勢將愈加凸顯, 甲級寫字樓的租賃成交可能將出現放緩跡象。從中期來看, 當大量優質寫字樓物業的逐步投入使用, 對租金的壓力也將逐步體現, 優質辦公物業租金將可能會出現下調。商業物業方面,大量的新增供應預料將令優質商業物業租金持續向下調整,但由于當前的國際服飾品牌以及國內大型餐飲租戶的積極擴張,相信整體的空置率水平不會出現大幅增長。

預警二:新興商圈帶動租金下降世邦魏理仕數據顯示,2011 年廣州市優質商鋪租金基本呈穩中微降的趨勢,其主要原因是珠江新城和白云新城等新興商圈年內有大體量新項目入市。新興商圈項目主要以低租金吸引客戶,拉低了全市平均租金。因此至四季度末,全市整體租金水平均為每天每平方米46.5 元,同比下跌3.1%。相比之下, 同期傳統商圈的租金仍然維持堅挺并略有上升,2011 年末天河體育中心商圈租金同比上升6.7%,而北京路和陵園西商圈租金則錄得11.1%的年度漲幅。由此可見, 買鋪收租應始終考慮地段的重要因素,不可輕率入市。預警三:寫字樓空置率將有所上升2011年一手寫字樓成交量持續增長,天河區的珠江新城依然是成交量最大的區域,而外圍區域蘿崗區、番禺區和南沙區等皆有活躍的表現,主要原因是政策扶持、交通通達度的提高與較低的成交總價。成交價格方面,2011 年攀升較大,12 月均價達元/平方米,創近兩年新高。據中原地產數據顯示,2011 年廣州市寫字樓租金升幅大約在5%左右, 但年預計會有新增項目持續入市(特別是珠江新城),所以租金受龐大的新增量壓力影響,難以大幅上升。空置率方面,2011 年廣州市寫字樓空置率有所攀升。即使吸納量在亞運后得到攀升,但廣州市有高達50 多萬平方米的甲級寫字樓新增面積供應,空置率全年達,比2010 年增加超過三成。《藍皮書》預計,鑒于2012 年新增供應檔次偏高, 市場吸納度還不足以應對眾多新增寫字樓,空置率依然會有上升的趨勢。預警四:優質辦公物業租金或下調據世邦魏理仕數據顯示,2011 年廣州市優質寫字樓租賃成交活躍,供需兩旺,且受通脹大環境影響,平均租金在全年內持續攀升。本年度前三季度租金上漲迅速,其中第二和第三季度更分別錄得環比7.4%和的增幅,達近五年來的高位,至四季度由于需求增速下降而租金升幅有所放緩。截至2011 年第四季度,廣州優質寫字樓的平均租金升至每月每平方米132 元,同比升幅高達22.5%,已超過金融危機前的平均租金水平。其中珠江新城四季度優質寫字樓的租金達到每月每平方米164 元,同比升30.0%。另外,在2011 年度的新增供應中, 甲級寫字樓供應量高達。甲級與非甲級寫字樓的租金差距被逐漸拉大,這一現象反映了當前廣州寫字樓的需求面有品質化、高端化的趨勢。不過, 隨著廣州甲級寫字樓與乙級寫字樓租金差距逐步擴大,乙級寫字樓的租金優勢將愈加凸顯, 甲級寫字樓的租賃成交可能將出現放緩跡象。從中期來看, 當大量優質寫字樓物業的逐步投入使用, 對租金的壓力也將逐步體現, 優質辦公物業租金將可能會出現下調。商業物業方面,大量的新增供應預料將令優質商業物業租金持續向下調整,但由于當前的國際服飾品牌以及國內大型餐飲租戶的積極擴張,相信整體的空置率水平不會出現大幅增長。

聯系我們

甲乙級寫字樓租金差距加大優質辦公物業可能下調

來源: 時間:2012-04-01 11:05:09 瀏覽次數:

在住宅限購之后, 商服物業市場迎來了新的機會,成交活躍,價格攀升。日前廣州市房地產中介協會發布了《廣州房地產市場藍皮書2012》(以下簡稱《藍皮書》),在分析2011 年廣州市房地產市場時,對于越來越多“棄宅從商”轉向商服物業的投資客發出了風險提示。